Crea tu

Corporación Panamá en 3 Días

Corporaciones de Panamá

Una Sociedad Anónima es una entidad jurídica inscrita en el Registro Público de Panamá, que puede poseer y mantener activos, desarrollar negocios y/o simplemente actuar como una sociedad de papel o holding.

La belleza de una Corporación Panameña es que puede celebrar contratos y poseer activos, independientemente de su(s) propietario(s).

Según la ley panameña, una Corporación Panameña puede existir para siempre. Esto significa que si el propietario muere, la empresa puede continuar como una entidad operativa, a diferencia de las sociedades o empresas unipersonales donde los activos de la empresa pueden quedar inmovilizados en cuestiones patrimoniales y fiscales.

¿Por qué crear una sociedad anónima en Panamá?

- Legitimar su actividad empresarial con una estructura Corporativa.

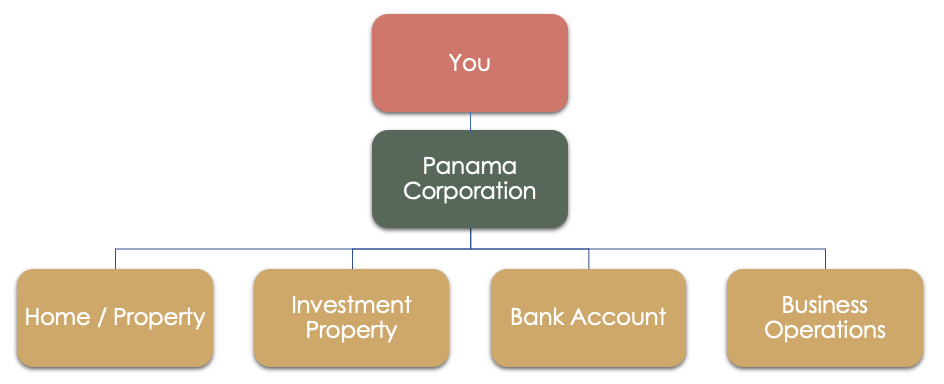

- Mantener sus activos personales separados de sus pasivos comerciales (Protección de Activos).

- Para hacer crecer un gran negocio que algún día podrías vender.

- Poder vender acciones de su negocio. (Vender un negocio a su nombre personal es prácticamente imposible).

- Para aprovechar las tasas impositivas corporativas más bajas.

- Configurar una estructura Personal o Familiar de Protección de Bienes.

Y muchas otras ventajas.

Nuestro Paquete Corporación Panamá Incluye…

- Escritura de Constitución original debidamente inscrita en el Registro Público de Panamá (en español)

- Traducción oficial certificada al inglés de artículos de constitución

- Servicio de Agente Residente en Panamá

- Oficina registrada en Panamá

- Certificados de acciones emitidos en “forma nominativa” para usted o cualquier otra persona o entidad que usted designe

- Primera Acta de la Junta

- Impuestos de franquicia corporativa en Panamá pagados durante el primer año

- Poder General o Especial con su nombre o cualquier nombre que usted designe

Beneficios de la Corporación Panamá

Responsabilidad Personal

Si su empresa incurre en deudas o enfrenta problemas legales, sus bienes personales, como su casa, sus bienes raíces y sus ahorros, pueden estar en riesgo. Pero poseer activos a nombre de una corporación limita su exposición.

Capital Creciente

A las corporaciones y otras entidades de responsabilidad limitada a menudo les resulta más fácil atraer inversiones o obtener préstamos porque los inversionistas y prestamistas pueden preferir la protección de responsabilidad que brindan estas estructuras. Sin esas protecciones, los inversores potenciales pueden dudar en invertir.

Implicaciones Fiscales

Operar como propietario único puede resultar en un trato fiscal menos favorable. Las corporaciones pueden tener la capacidad de deducir ciertos gastos comerciales y disfrutar de otros beneficios fiscales que no están disponibles para propietarios únicos o sociedades generales.

Percepción de Profesionalismo

Operar como una corporación también puede mejorar la percepción de profesionalismo de su empresa. Clientes, clientes y socios prefieren trabajar con entidades que tengan una estructura corporativa formal.

Plan de Sucesión

Una empresa unipersonal puede enfrentar desafíos en términos de continuidad y planificación de sucesión. Una Corporación Panameña puede proporcionar un marco más estable para la continuidad del negocio y la transferencia de propiedad.

Crecimiento

Si su negocio crece, la falta de protección de responsabilidad puede limitar las oportunidades de expansión. A medida que aumenta la escala de las operaciones, también aumentan los riesgos asociados con la responsabilidad personal, razón por la cual se requiere un alto grado de protección.

Mejorar la Protección de Activos

Costo del Paquete de la Corporación de Panamá

$2,500 Tarifas totales y costos gubernamentales, incluye:

- Escritura de Constitución original debidamente inscrita en el Registro Público de Panamá (en español),

- Traducción Oficial Certificada al Inglés de Artículos de Incorporación,

- Servicio de Agente Residente en Panamá primer año.

- Oficina registrada en Panamá primer año,

- Certificados de acciones emitidos en “Forma Nominativa”,

- Primera Acta de la Junta,

- Poder General o Especial con su nombre o cualquier nombre que usted designe.

- Panamá Impuestos de Franquicia Corporativa Pagados durante el primer año.

- Gastos de Notaría y Registro Público

$1,300 Costos anuales totales, incluye:

- $300 – Impuesto de Franquicia Corporativa

- $800 – Tarifa de agente residente

- $200 – Honorarios de Contador Registrado para Entidad no operativa

Ordene su Paquete de Corporación de Panamá ahora

Preguntas frecuentes

P: ¿Necesito venir a Panamá para finalizar algo?

R: No es necesario venir a Panamá para establecer una Corporación en Panamá. Sin embargo, una reunión que puede ser presencial o virtual es necesaria para cumplir con la “ley conoce a tu cliente”. Nuestros abogados estarán más que felices de programar una reunión personal.

P: ¿Puedo tener propiedad personal de bienes raíces en Panamá?

R: Sí. Los extranjeros tienen los mismos derechos de propiedad que los panameños locales. Puede poseer una propiedad bajo una corporación panameña por razones de protección de activos.

P: ¿Qué tan difícil es transferir mi dinero a mi cuenta bancaria en Panamá?

R: El banco en Panamá solicitará la fuente de los fondos para justificar que los fondos provienen de fuentes legales. El banco puede solicitar documentación como sus declaraciones de impuestos, estados financieros o carta de empleo, para respaldar el origen de los fondos.

P: ¿Brindan asesoría legal para el establecimiento de negocios específicos en Panamá?

R: Sí, brindamos consultoría legal para la mayoría de los tipos de negocios. Nuestra área de especialización es en reubicación en Panamá, servicios de inmigración en Panamá, derecho inmobiliario y derecho corporativo.

P: ¿Qué es una sociedad anónima en Panamá?

R: Una sociedad anónima panameña es una entidad jurídica o persona jurídica, formada por ley, generalmente por 2 o más personas, que tiene derechos y obligaciones similares a los que tendría una persona. Una sociedad anónima panameña tiene un Pacto Social, que establece las normas y reglamentos de quién y cómo operará la empresa. Una sociedad anónima panameña debe contar con 2 individuos llamados suscriptores que se presentan ante el Notario Público en Panamá para firmar la escritura de constitución del Pacto Social, que luego se inscribe en el Registro Público de Panamá para formar la entidad jurídica. Las sociedades anónimas panameñas requieren que aparezcan 3 directores individuales en la sociedad, y 3 oficiales (Presidente, Secretario y Tesorero), que puede ser una persona ocupando los 3 puestos de oficial. Los oficiales son los representantes legales que están autorizados a firmar por la corporación. Los accionistas de la sociedad son designados en un certificado de acciones físico que se emite una vez que la sociedad es «creada» (una vez que la sociedad es inscrita en el Registro Público).

Panamá ofrece varios tipos de sociedades anónimas, pero el tipo más común es lo que se llama una «Sociedad Anónima», que es la sociedad estándar formada en Panamá para el uso comercial local e internacional. A diferencia de otras jurisdicciones, Panamá no ofrece un tipo de sociedad separado específicamente para su uso fuera de Panamá. Las sociedades anónimas panameñas son para uso comercial local, (en cuyo caso se requiere un permiso de operaciones comerciales locales), o para uso comercial internacional, (en cuyo caso no se requiere un permiso de operaciones comerciales locales en Panamá), o ambos. Una sociedad anónima panameña también se conoce como una «sociedad comercial internacional», o «ibc».

P: ¿Qué son los procedimientos para constituir una sociedad anónima en Panamá?

R: Para constituir una sociedad anónima en Panamá, el primer paso es ponerse en contacto con nosotros para explicarnos sus necesidades empresariales.

El procedimiento para formar una Sociedad Anónima en Panamá, es generalmente el siguiente:

-

- Contáctenos. Explique sus necesidades de negocio, metas y objetivos, y nuestros abogados pueden proporcionar valiosa información y recomendaciones sobre qué tipo de entidad es la más adecuada para sus necesidades. Le proporcionaremos un presupuesto formal y acuerdos de servicios, así como instrucciones de pago para proceder.

- Completar los formularios necesarios. Nuestros abogados le ayudarán a completar todos los formularios y acuerdos requeridos para formar una corporación de Panamá.

- Seleccionar el nombre(s): En la solicitud, usted debe indicar tres opciones de nombre para cada nueva sociedad anónima panameña. Los nombres de las sociedades anónimas panameñas pueden estar en cualquier idioma y deben incluir uno de los siguientes sufijos corporativos: Inc.; Incorporada; Corp.; Sociedad Anónima; S.A.

- Nota: Para su información, «S.A.» en español significa «Sociedad Anónima». Es otra forma de decir «Corp.» o «Inc.» en español.

- Una vez que haya devuelto la solicitud incluyendo el nombre(s) para su(s) sociedad(es), comprobaremos si los nombres que ha seleccionado están disponibles en el Registro Público de Panamá. Las primeras selecciones de nombres disponibles serán incorporadas una vez que hayamos recibido el pago.

- Directores: En la solicitud, usted debe indicar a quiénes desea nombrar como directores y funcionarios de su(s) sociedad(es). Toda sociedad panameña requiere 3 directores/oficiales (Presidente, Secretario y Tesorero). Los directores/oficiales pueden ser individuos o entidades. Si usted es designado como director en la sociedad panameña, entonces su nombre será conocido públicamente como director ya que los nombres de los directores y las identificaciones deben ser presentadas en el registro público de Panamá cuando se forma la sociedad. Generalmente, la única documentación en el registro público es la escritura (o artículos) de incorporación y los nombres de los directores/oficiales y el Agente Registrado de Panamá (el agente registrado es el abogado o abogados de Panamá que forma la sociedad).Ofrecemos a nuestros clientes el servicio opcional de usar nuestros «Directores Nominales de Panamá» para su(s) sociedad(es) de Panamá. Para propósitos de confidencialidad y conveniencia, algunos de nuestros clientes prefieren que proveamos directores nominales para sus corporaciones. Cuando nombramos directores nominales panameños para las entidades que establecemos para nuestros clientes, siempre proporcionamos a nuestros clientes cartas de renuncia pre-firmadas y sin fecha de los directores para que nuestro cliente pueda reemplazar esos directores en cualquier momento.TENGA EN CUENTA: NO proporcionamos servicios de Directores Nominales a personas de EE.UU. (ciudadanos o residentes de EE.UU.).

De lo contrario, si los clientes prefieren nombrar a sus propios directores, simplemente deben completar nuestro formulario de pedido con los nombres de los directores que desean utilizar (también deben enviarnos una fotocopia de los pasaportes de los directores y una carta de autorización firmada de cada director para ser nombrado como director).

- Certificados de acciones: En el formulario de pedido en línea, los clientes deben informarnos sobre cómo desean que se emitan los certificados de acciones de la sociedad. Actualmente, la política de nuestro bufete de abogados es constituir únicamente sociedades con acciones nominativas, es decir, acciones que se emiten a un nombre específico, normalmente el nombre de nuestro cliente, o el nombre de su fideicomiso o fundación familiar, si procede.

- Pago: En el formulario de solicitud, debe indicar la forma de pago que prefiere. Tras enviar la solicitud, nuestro personal de servicio se pondrá en contacto con usted y le proporcionará las instrucciones de pago.

- Tiempo de entrega: Una nueva sociedad anónima panameña puede ser establecida dentro de 5 días hábiles. Si usted desea acelerar la formación de su sociedad anónima en Panamá, hay una tarifa de aceleración de $250, y podemos tenerla completa dentro de 24 a 48 horas.

P: ¿Qué es Ley 47 en Panamá?

R: Panamá es uno de los pocos países del mundo que aún ofrece «acciones al portador», que son certificados de acciones de una sociedad anónima que se emiten a nombre de «El Portador», lo que significa que el propietario es el «portador» o tenedor de las acciones. Sin embargo, en agosto de 2013, se aprobó la Ley 47 que exige que las sociedades anónimas panameñas que emitan acciones al portador y todos los que estén en posesión de esas acciones al portador deben designar un custodio autorizado para tomar posesión de las acciones al portador. Un custodio autorizado puede ser un banco autorizado, un abogado panameño (o una firma de abogados), fiduciarias panameñas o casas de bolsa reguladas por la Superintendencia del Mercado de Valores de Panamá. Adicionalmente, aquellos custodios en posesión de acciones al portador deben presentar una declaración jurada que proporcione información básica de identidad sobre el verdadero propietario y la sociedad que emitió las acciones, así como su agente residente.

Tenga en cuenta que esta ley no obliga a las sociedades anónimas panameñas a inscribir los nombres de los accionistas en el Registro Público. Sólo se inscriben en el Registro Público los nombres de los funcionarios de la sociedad, los directores y el agente registrado.

Debido al riesgo asociado con las acciones al portador, International Relocation Firm actualmente NO ofrece la formación de sociedades anónimas panameñas utilizando certificados de acciones al portador, sólo ofrecemos la formación de sociedades anónimas panameñas con certificados de acciones nominativos, lo que significa que las acciones son emitidas a nombre de personas específicas, o a nombre de una sociedad, fundación o fideicomiso.

Tenga en cuenta que la Ley 129 del 17 de marzo de 2020 fue aprobada por el gobierno de Panamá, para crear un registro de beneficiarios finales de las personas jurídicas en Panamá. La ley establece que la Superintendencia de Asuntos No Financieros administrará el sistema tecnológico de registro de beneficiarios finales de personas jurídicas, y los funcionarios designados por dicha autoridad tendrán acceso exclusivo a la información, con la obligación de mantener la estricta confidencialidad y privacidad de dicha información. Una vez implementado el sistema, todos los abogados y firmas de abogados en Panamá que funjan como agentes residentes, tendrán un plazo de 6 meses para registrar en el sistema a los beneficiarios finales de cada una de las personas jurídicas de sus clientes (incluso aquellas entidades creadas con anterioridad a la implementación de esta ley), y mantener el sistema actualizado periódicamente. Si bien el agente residente será responsable de mantener la información actualizada, el agente residente no será responsable de la veracidad o exactitud de la información proporcionada por su cliente. Cualquier entidad que no proporcione la información del beneficiario final en el sistema de registro central será suspendida por un período de 2 años, y si no se reactiva antes del plazo de 2 años, entonces la empresa será disuelta en el Registro Público.

Según la ley 23 del 27 de abril de 2015, International Relocation Firm está obligada por ley a realizar una extensa diligencia debida a todos los clientes que deseen constituir entidades en Panamá. Los requisitos de debida diligencia incluyen una serie de documentos e información que el cliente debe proporcionar a la firma de abogados, para cumplir con las leyes de «Conozca a su cliente» de Panamá, y es nuestro deber tomar esto muy en serio.

Si usted desea formar una sociedad en Panamá, por favor no dude en ponerse en contacto con nuestras oficinas de abogados para obtener más detalles.

Miles de Clientes Satisfechos

María S.

Larisa G.

Charles R.